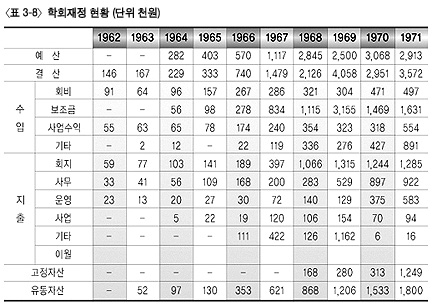

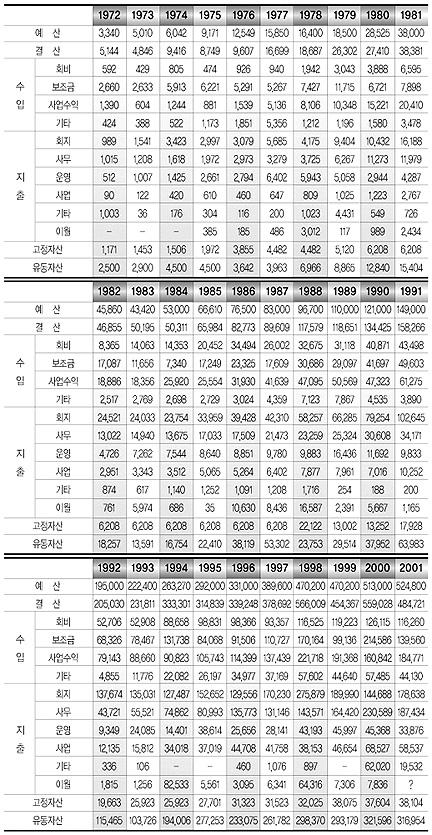

<표 3-8>은 1962년부터 2002년까지 한국 물리학회의 재정상항을 보여준다. 단, 학회 창립이후 10년 동안의 재정은 통계분석이 무의미할 정도로 미미하고 체계적이지 못하기 때문에 40년간의 자료만을 수록하였다. 표의 수입부문에서 [회비=입회비+연회비(정, 평, 학생)+총회 등록비], [보조금=찬조금+정부 보조금], [사업수익=학회지 판매대+논문게재료+광고료+인세] 등 이며, 지출부문에서 [회지=학술지 + 홍보잡지 발행비], [사무=사무비+인건비], [운영=회의비+예비비], [사업=각종 사업집행비] 등이다.   예산/결산 먼저 예산과 결산을 살펴보면, <그림 3-30> 에서 볼 수 있듯이, 40년중 3년(1994년, 1998년, 2000년)을 제외하고는 결산액과 예산액이 비교적 잘 맞는다. 이는 물리학회의 운영에서 예산 편성과 집행이 균형을 이룬 결과로서 학회의 안정성을 보여준다고 말할 수 있다. 총액으로 따져보면 1962년 14만6000원으로 시작한 학회의 결산금액이 2001년 5억원에 이를 때까지 3,300배로 증가한 것이 흥미롭다. 이러한 변화추세를 알기 위하여 결산액을 반-log로 나타낸 <그림 3-31>를 살펴보자. 처음 6년을 제외하고는, 연도별 결산액이 지수함수 y~exp(+0.1768x)에 따라 증가한 사실을 알 수 있다.

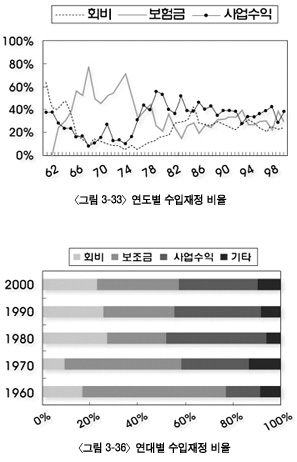

수입과 지출 다음으로 학회재정에서 수입과 지출의 구성비에 대해서 살펴보자. 학회의 재정수입은 회비(=입회비+연회비), 보조금, 사업수익, 기타수입으로 구성된다. 그중 기타 수입은 10% 이내로 미미하므로, 학회의 주된 수입원이 회비, 보조금, 사업수익임을 알 수 있다.<그림 3-33>는 이들 수입원이 전체 결산금액에서 차지하는 비율의 연도별 변화를 나타낸 것이다. 초창기 20년간은 회비와 사업수익보다는 보조금이 학회의 주요 수입원이었다. 그 당시의 사회적 경제적 어려움 속에서 정부의 보조금, 찬조(기관)회원의 찬조금이 학회의 기반을 다지는 데 크게 기여한 것을 알 수 있다. 그 후 1980년부터 회비와 사업수익이 늘어나면서 세 종류의 수입원이 각각의 몫을 삼분하여 적절히 담당하였음을 알 수 있다. 결국 학회재정도 1980년대 이후부터 안정적인 기조를 유지하게 된 것이다. 이러한 변화를 연대별로 살펴보면 <그림 3-36>과 같다. 보조금은 1960, 1970년대에 50, 60%를 차지하다가 점차 줄어들면서 2000년대에는 34% 수준을 유지하고 있다. 이에 반해서 사업수익은 1960년대 15%에서 80년대 47%로 급증하였다가 2000년대 33% 수준이다. 한편 회원들의 직접 재정부담(연회비, 입회비, 총회 등록비)인 회비수입은 1960년대 17%, 1970년대 10%로 부진하다가 회원 수가 증가하기 시작한 1980년대 이후로 20%를 넘어서면서 최근에는 23% 수준을 유지하고 있다. 전체 평균으로는 회비 25%, 보조금 30%, 사업수익 37%, 기타 8%이다.

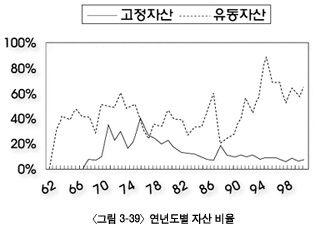

자산 끝으로 학회재정에서 고정자산과 유동자산의 결산금액 대비 비율은 그림 3-39와 같다. 1980년 이후부터 고정자산의 비율이 줄어든 것은 결산금액이 늘어났기 때문인데, 그럼에도 불구하고 유동자산이 계속해서 증가하는 모습은 바람직하게 보인다. 이는 일찍부터 확보된 40%대의 유동자산의 비중을 비교적 잘 지켜나가는 학회의 건전성을 보여준다고 할 수 있다.

|

|

|